Gli investimenti Seed sono veramente in calo?

Tutti “sanno” che la situazione globale e l'andamento dei mercati stanno determinando un rallentamento negli investimenti sulle startup US. Ma è vero? Vediamo in particolare la fase Seed.

🗓Il 7 giugno alle 18 ci ritroviamo per un'ora di incontro gratuito online dove i partecipanti allo scorso Startup Bootcamp in Silicon Valley ci racconteranno la loro esperienza diretta e saranno a disposizione per le Q&A dei founder interessati 🗓

Il primo trimestre del 2022 è alle nostre spalle e tutti sanno ci sono stati molti cambiamenti rispetto al quarto trimestre del 2021. Ne ha parlato anche Irene la settimana scorsa qui: Default alive? Default investable? Cosa fare in questo economic downturn.

Da gennaio, il calo di valutazioni e investimenti è stato il tema principale discusso su Twitter. I mercati crollano, mentre la guerra russa in Ucraina minaccia di degenerare in un conflitto globale.

Come molti di voi sapranno, noi investiamo in società Pre-seed e Seed negli Stati Uniti, con una forte preferenza per la Silicon Valley, dove si trova il nostro HQ (a Menlo Park).

Non abbiamo statistiche o report sui nostri investimenti da mostrare, ma possiamo darvi qualche insights su cosa sta succedendo “sul campo”, e devo dire che non è cambiato molto dal 2021.

Nel primo trimestre del 2022 , 6 startup sono entrate a far parte del nostro portfolio, con valutazioni coerenti con il trend dell'anno precedente:

poche buone opportunità di Pre-seed

Seed round a $20M post-money e oltre

Seed extension tra $50M e $90M post-money

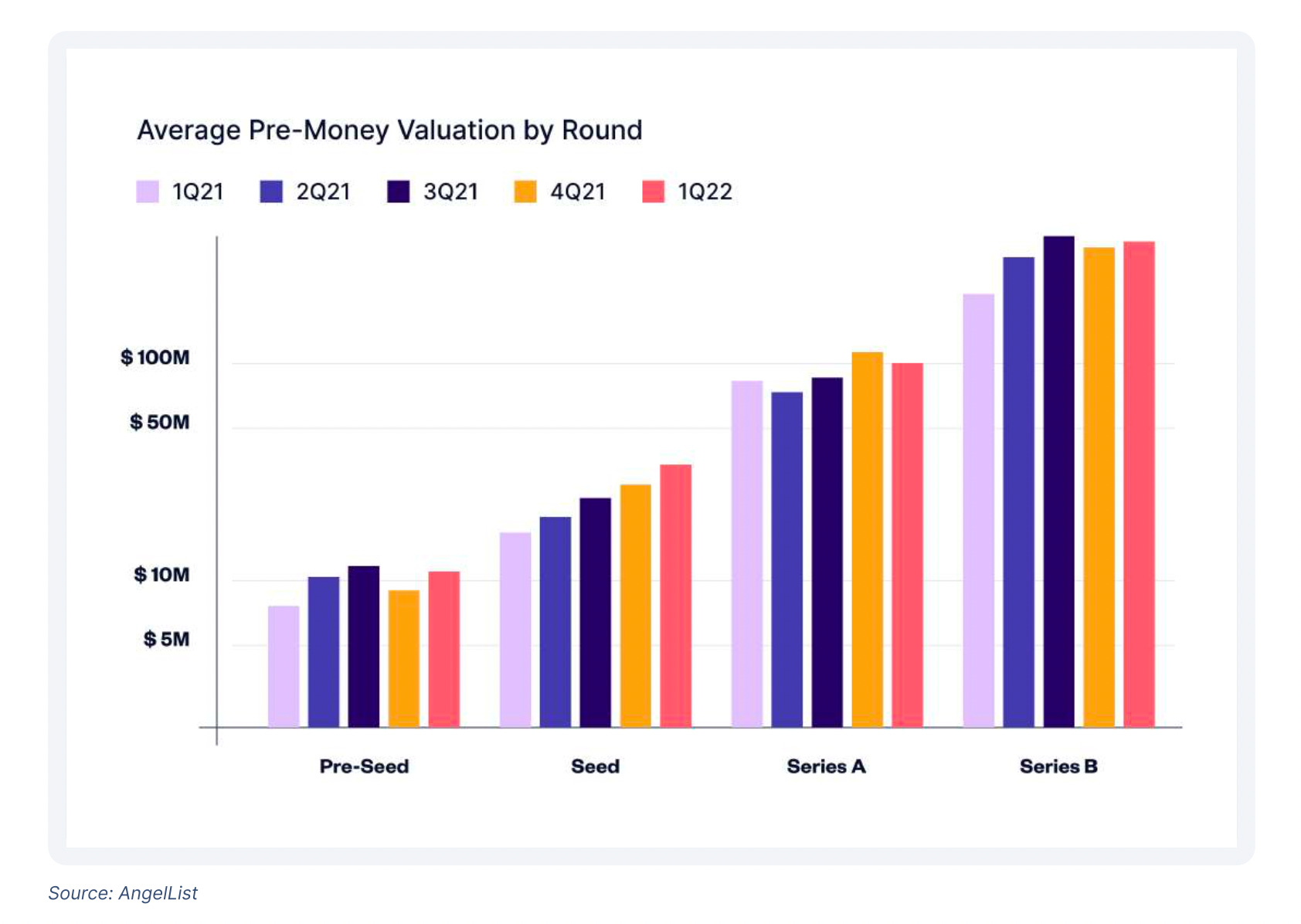

Non sembra affatto un rallentamento e se analizziamo il rapporto AngelList Q122, lo vediamo chiaramente:

Secondo i dati di AngelList:

📈 le valutazioni Pre-Seed sono aumentate del 21% a $10.8M

📈 quelle Seed hanno visto un aumento ancora maggiore del 25% a $34.3M

📉 le valutazioni pre-money dei Series A sono diminuite del 5,5%

📈 quelle dei Series B sono aumentate dell'1,8%

Ciò suggerisce due cose importanti:

Le tendenze dei mercati hanno poca o nessuna influenza sulle valutazioni iniziali

La situazione di instabilità globale non è considerata una minaccia per ora

Questo significa che: o il mercato statunitense sottovaluta ciò che sta accadendo intorno a noi, o la fase early-stage è considerata così lontana dal liquidity event che le valutazioni non saranno influenzate nel breve termine.

Il rapporto di AngelList Venture afferma questo fatto sulla base dei suoi dati con migliaia di società in portfolio:

As we’ve written in the past, public and private market performance appear to be uncorrelated. This quarter’s performance is another piece of evidence to support that theory.

E questo spiegherebbe anche quella che è la nostra esperienza diretta negli investimenti early-stage oggi.

Abbiamo sentito molti VC parlare di un rallentamento degli investimenti nella fase successiva, e penso che stia effettivamente accadendo, ma non possiamo dire lo stesso per la fase Seed.

Secondo AngelList Venture, ciò che è cambiato rispetto all'anno precedente è il numero dei deal in fase Seed:

1Q22 saw a precipitous decline in the number of seed-stage deals on the platform. Compared to 2021, when roughly 60% of deals occurred at the seed stage, only 48% of deals on AngelList occurred at the seed stage in 1Q22.

Quindi: valutazioni più alte, MA meno assegni firmati in fase Seed.

Dallo schema sopra vediamo che gli investitori stanno anticipando ancora di più i loro investimenti: è la fase Pre-seed che è cresciuta significativamente.

Una delle ragioni dell'aumento incontrollato delle valutazioni delle startup, che è ancora una realtà, deriva direttamente dallo spostamento online del processo di raccolta investimenti. Sempre più investitori in tutto il mondo possono ora accedere ai deal, il ché ha creato un rumore di fondo per gli investitori professionali, e ha fatto sì che le valutazioni aumentassero di molto.

C’è anche un secondo fattore che influenza questo fenomeno di valutazioni incontrollate: sempre di più i grandi VC si stanno interessando alla fase Seed con fondi dedicati. Centinaia di milioni da investire solo in società Seed potrebbero spingere le valutazioni ancora più in alto nel 2022.

Anche se l'aumento delle valutazioni — e la conseguente minore diluizione durante la raccolta fondi — potrebbe essere percepito come un vantaggio per i founder, secondo noi rischia anche di diventare una minaccia significativa nel lungo periodo.

Stiamo assistendo a un fenomeno pericoloso in cui la percezione del valore si distacca troppo da qualsiasi realtà sostenibile basata su risultati dimostrabili. Le aziende in late stage stanno avendo un bel reality check in queste settimane, ma probabilmente le early stage saranno le prossime.

Meno di quattro anni fa, potevi investire $100K in un'azienda e ottenere quasi l'1% delle sue azioni. Oggi quell'assegno dev’essere 3-4 volte più abbondante per ottenere la stessa percentuale. Le aziende che oggi crescono costantemente intorno al 20-25% al mese stanno raccogliendo Seed extension a valutazioni di quasi $100M. Allo stesso tempo, iniziamo a osservare un rallentamento nei round di Series A/B, e i VC che guidano quei round impiegano più tempo per valutare i loro investimenti.

Un problema alla base di questo fenomeno è che molti investimenti del 2021 nell’early stage sono stati fatti da grossi hedge fund che negli ultimi tre anni hanno spostato la loro strategia in modo aggressivo in questo settore. Secondo PitchBook, stiamo parlando del 78% dei dollari investiti nel 2021.

Cosa accadrà se quegli investitori non tradizionali decideranno di chiudere i rubinetti?

Sarà interessante osservare la strategia degli hedge fund nel Q2 del 2022

Potrebbero cambiare di nuovo la loro strategia — cosa che sta già accadendo — e le valutazioni delle startup potrebbero essere irrimediabilmente compromesse.

Tomasz Tunguz, Managing Director di Redpoint Ventures, ha scritto qualcosa di interessante proposito di questo in un articolo recente:

The surge of hedge fund capital into Series C-E investing boosted median pre-money valuations by 150% in 2021.

E il primo segnale di una cattiva strategia di investimento è qui:

Tiger Global is having a year. According to a new report from Financial Times, the low-flying-yet-seemingly-ubiquitous 21-year-old outfit has seen losses of about $17 billion during this year’s tech stock sell-off. FT notes that’s one of the biggest dollar declines for a hedge fund in history.

Sempre secondo l'articolo di TechCrunch qui sopra, Tiger Global ha investito una grossa quantità di capitale anche nel primo trimestre del 2022:

The 78 deals it led in the first quarter of this year […] wound up in companies that collectively raised $7.6 billion, Crunchbase News reported last month.

Però, i piani stanno già cambiando:

Tiger Global apparently saw what was coming. Its team, which works as one unit to make both hedge fund and venture bets, had already all but abandoned late-stage venture deals by early February, as The Information reported that same month.

Secondo The Information, vedremo Tiger Global ritirarsi dalle società pre-IPO e distribuire più capitale nelle fasi di early stage, cosa che di solito accade con assegni considerevoli.

Questo però è molto pericoloso — di nuovo — perché le valutazioni delle aziende potrebbero aumentare ancora quando dovrebbero diminuire istantaneamente per assorbire le turbolenze del mercato.

Un altro colosso che ha investito in molti round di investimento in late stage negli ultimi anni è SoftBank. Secondo PitchBook, in seguito alle perdite di $26B nel primo trimestre del 2022, hanno deciso di rallentare il ritmo degli investimenti:

SoftBank is expected to cut its startup investment in this next fiscal year by more than half.

Insomma: qualcosa sta accadendo.

E i founder dovrebbero pensarci due volte prima di fissare la loro valuation troppo alta, anche se l'abbondanza di capitale e la scarsità di opportunità di investimento potrebbero continuare a far crescere le valutazioni.

In the US, VC-backed companies pulled in more than $330 billion last year—nearly double the previous record of $167 billion set the year before. As the past three months have shown, this kind of performance is not indefinitely sustainable.

I multipli utilizzati per assegnare le valutazioni alle società diminuiranno nei prossimi mesi. Probabilmente ci vorrà del tempo, forse sei mesi, ma il mercato privato probabilmente seguirà il rallentamento del mercato pubblico, come evidenziato in questo articolo da a16z:

However, the impact on venture markets will not be clear until data for the coming months and quarters filters in, and even then, many deals announced in Q2 were likely priced in Q1. In other words, it can take 6+ months before we see what impact the public market downturn has had on venture funding.

In conclusione

Investire in startup è un gioco a lungo termine (da entrambi i lati) che può essere facilmente compromesso cercando o accettando una valutazione troppo alta durante questo percorso.

È importante avere presente questo rischio già partendo dal Pre-seed, perché statisticamente parlando, ci sono buone probabilità che nel corso dei prossimi 10 anni, una startup attraversi almeno un rallentamento di mercato, forse anche due. È importante non essere avidi e mantenere una crescita della valutazione sostenibile, perché è l’unico modo per cadere sempre in piedi.

Avevate gia' trattato la questione della valuation in passato (https://siliconvalleydojo.substack.com/p/quale-valutazione-dare-alla-propria?s=r), pero' su quali KPIs e metriche un founder dovrebbe focalizzarsi per costruire la valutazione della propria startup?

Quale e' il processo e i calcoli che un founder dovrebbe seguire per arrivare ad un numero che si riferisca alla valutazione della sua startup che non sia ne' troppo alta e ne' troppo bassa?

Consigliate di seguire i passi indicati nella "A Guide to Seed Fundraising" di YC (https://www.ycombinator.com/library/4A-a-guide-to-seed-fundraising)?