Benvenuti nella Unicorn Economy

In un mercato VC-backed ciò che conta è la capacità di una zona geografica di essere la culla di unicorn. La unicorn market cap diventa una metrica, ma non l'unica.

Il mondo delle startup e del venture capital è cambiato più nel corso degli ultimi 10 anni, che negli ultimi 70. Come mai?

Howdy🤠! Se ti hanno inoltrato questa email o arrivi da Linkedin, puoi iscriverti al Silicon Valley Dojo e ricevete i nostri post direttamente nella tua inbox.TL;DR, gli unicorn sono diventati una metrica indiscussa, anche se diverse voci dicono che la stagione della caccia potrebbe aprirsi tra poco.

Ma cominciamo da capo, un passo alla volta.

In questi giorni mi sono imbattuto in un articolo interessante di una persona che forse molti di voi non conoscono — ma dovrebbero — che si chiama Elad Gil. Ultimamente Elad ha fatto un po’ di analisi sul mondo degli unicorn —concentrazione e marker cap — usando i dati di CB Insigh. In un mondo nel quale gli 🦄 sono il primo importante traguardo, questa diventa una metrica molto interessante da osservare.

Per i più curiosi e volonterosi l’articolo originale è lunghetto e lo trovate qui, ma io cercherò di darvi i tratti che ritengo più interessanti di questo fenomeno.

Partiamo dal dato macro.

Nel 2012 il numero di unicorni sul mercato globale era pari a 44. Oggi quel numero è diventato 1.215.

Siamo a un 30x in 10 anni.

Ma non basta. Dal giugno 2019, ben 1.094 aziende hanno acquisito l’ambito titolo di unicorn quindi la concentrazione del fenomeno è decisamente spostato verso parte finale del decennio. Anche il numero di decacorn è aumentato del 35% dal 2021 ad oggi.

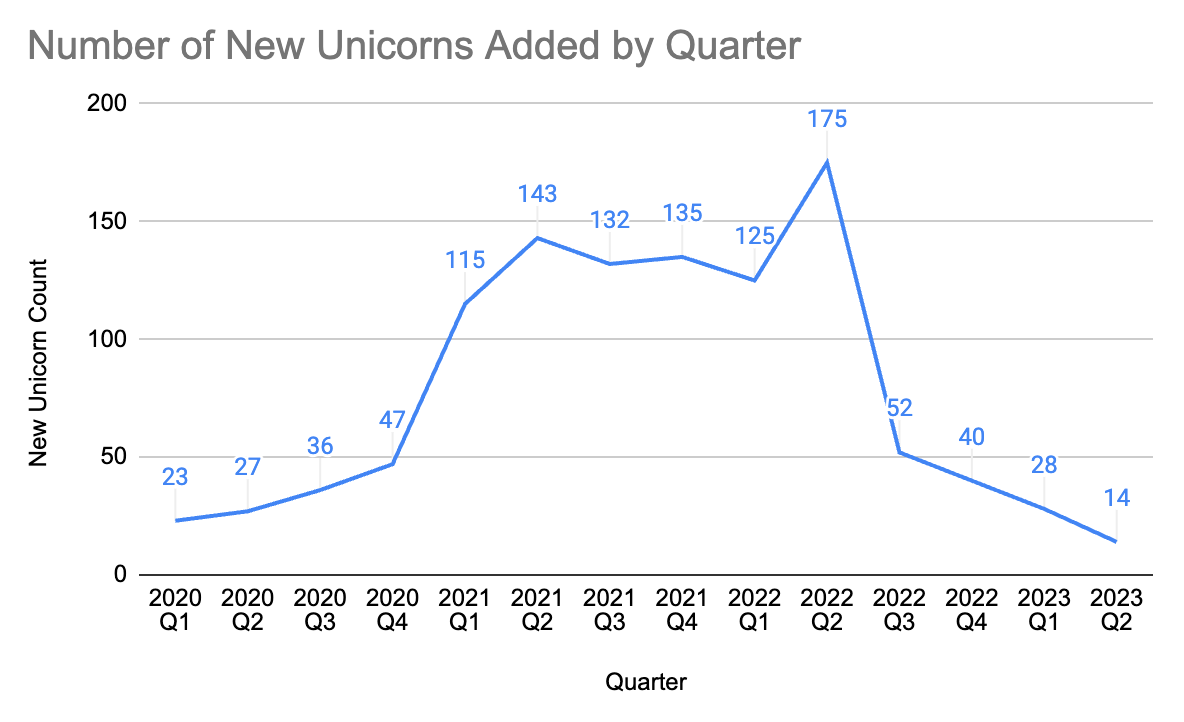

E’ evidente a tutti che gli anni 2020, 2021 e 2022 sono stati la culla di una spinta anomala da parte del mondo del venture capital sempre alla ricerca di gemme nascoste. Questo fatto di per se non costituisce un problema a meno che le cosiddette “gemme” vengano valutate molto in fretta billion dollar e non siano in grado di sostenere quello che promettono.

Come già ho fatto notare altre volte, l’hangover sembra essere rientrato🤞, ma tra il Q4 2020 e il Q3 2022 potete notare una decisa eccedenza di unicorn-mania. In particolare, il periodo 2020-2021 sappiamo bene quanto sia stato tragicamente unico. Per la prima volta, almeno nell’era moderna, il mondo si è trovato di fronte all’emergenza COVID con conseguente panico da parte dei governanti, shutdown della produzione e lockdown forzato in diverse regioni del mondo. Non sapremo mai se si poteva fare meglio, ma sicuramente il mondo della tecnologia ha aiutato a rendere la situazione meno pesante e quello che sembrava un momento di crash definitivo si è trasformato in bull market. Vaccini sviluppati in tempi record e video conferenza al posto del lavoro in-person hanno salvato diverse situazioni e forse evitato il peggio. Con i tassi di interesse praticamente azzerati — Zero Interest Rate Policy o ZIRP — il capitale sembrava ancora molto accessibile, nonostante i tempi difficili. I governi hanno cominciato a stampare carta moneta e a distribuire miliardi o trilioni di dollari per “sostenere” l’economia in difficoltà. Le aziende pubbliche che in qualche modo avevano un ruolo nel piano di salvataggio del mondo hanno raggiunto livelli di valutazione incredibili e questa euforia, come spesso accade, si è estesa anche al private market — quello dove operiamo con il mondo startup. Gli investitori con i portafogli più corposi hanno iniziato a guidare round da centinaia e a volte migliaia di milioni di dollari, facendo schizzare le valutazioni a livelli mai visti prima. Valutare billion dollar aziende che fatturano almeno hundreds of million all’anno, va bene. Ma quando si comincia a farlo con aziende con zero revenue… ehm, questo è sempre un problema.

L’articolo di Elad suggerisce che se assumiamo che le aziende private —late or growth stage — seguano quelle publiche — almeno nei momenti di bull market — allora possiamo assumere che le startup stessero viaggiando a 3-4 volte la loro reale valutazione. Non tutte ovviamente, ma alcune sì.

Un billion dollar di valutazione del 2019, corrispondeva a tre billion dollar del 2021-2022.

Se guardiamo il mondo dall’alto si nota come, in quel periodo, tutte abbiano spinto al massimo, ognuna secondo le proprie possibilità:

I commenti a questo fenomeno portebbero essere molti, ma come take away interessante dall’articolo di Elad, metterei in evidenza questo:

Despite the “you can build a startup anywhere” mantra during COVID, unicorn market cap continued to aggregate in the USA (53% of global market cap). Indeed, 40% of all the unicorn market cap in the world continues to be found in just 3 US cities: SF Bay Area (26%), New York (8%), and LA (6%).

Si parla di mondo, non USA.

Una seconda osservabile. Gli anni del COVID hanno anche portato alla creazione di unicorn con una forte dispersione geografica e quindi al di fuori degli hub maggiori. Questo ha fatto sì che diversi hub minori si auto-affibbiassero l’etichetta di The New (New) Silicon Valley — anche se voi sapete bene che noi diciamo sempre che ci sono 70 anni di storia e miglioramento continuo che hanno fatto emergere queste zone.

Diamo un’occhiata al fenomeno più da vicino guardando alla distribuzione degli unicorn per città in quei periodi:

Nota: gli ZIRPacorns sono quegli 🦄 emersi proprio grazie alla ZIRP o Zero Interest Rate Policy. La politica dei tassi di interesse zero (ZIRP) descrive condizioni con un tasso di interesse molto basso come quello negli Stati Uniti da marzo 2020 a marzo 2022. Quando una banca centrale fissa il suo tasso di interesse obiettivo a breve termine pari o vicino allo 0% punta è stimolare l'attività economica incoraggiando prestiti a basso costo e un maggiore accesso al credito a basso costo da parte di imprese e privati.

Dal 2019 al 2023 si è passati da 35 città nel mondo con un solo unicorn, a ben 75 città con lo stesso primato.

Questi nuovi record sono quelli che nei prossimi anni rischieranno più degli altri di andare a gambe all’aria. I motivi sono principalmente due:

a) perchè in diversi casi sono unicamente il frutto della sovravvalutazione da euforia nella ZIRP economy;

b) perchè tutti questi hub emersi come funghi non avranno la capacitá di sostenere i loro 🦄 con un’economia che sta tirando sempre più i remi in barca.

Ecco perchè scegliere un global hub consolidato è sempre meglio quando parliamo di creare una startup: funzionano nei momenti di euforia e diventano ancora più rilevanti quando le cose vanno meno bene. La maggior parte del valore continua ad essere concentrato nella parte destra del cluster — riguardate il grafico 👆.

La distribuzione della unicorn market cap aiuta a individuare questi luoghi in modo più chiaro. Ad esempio, a livello di singola country gli unicorni non sono per nulla distribuiti in modo uniforme.

Ben 82% di tutta la unicorn market cap è concentrata in 4 contry nel mondo: Stati Uniti, Cina, India e UK:

Se poi scendiamo a livello di singola città, la classifica diventa ancora più interessante perché quando decidiamo di spostarci per lanciare in una certa zona geografica, non lo facciamo scegliendo solo una nazione:

e questo ci aiuta anche a capire perchè in Europa si parla sempre di Parigi e Berlino, anche se come sempre Londra stacca tutti.

Attenzione però:

There are 3 companies – Bytedance, SpaceX, SHEIN – with market caps above $100B... These three outliers make up a disproportionate share of not only global unicorn market cap (12%), but also the unicorn market cap of their respective cities (Beijing, Los Angeles, Shenzhen) – around 60% in all three cases.

Quindi alcune città sono un po’ a “rischio”.

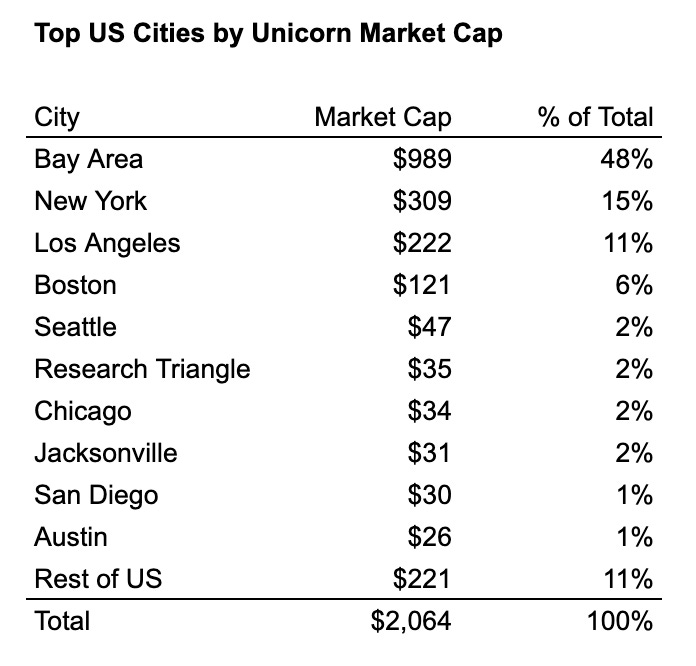

La dispersione diventa concentrazione se guardiamo gli USA:

The top 10 cities in the US make up almost 90% of its total unicorn market cap, led by the Bay Area, New York, Los Angeles, Boston, and Seattle (same order for top 5 by unicorn count, except for Boston and LA flipped). LA is dominated by aero/astro and defense companies, with SpaceX, Anduril, and Relativity combining to make up two thirds of total LA market cap. Meanwhile, Boston is dominated by biotech companies—home to 30% of global biotech unicorn market cap…. New York is a fintech and crypto cluster.

La Bay Area fa quasi il 50% del 90% della market cap di tutti gli 🦄 USA.

Unicorn market cap nel mondo Generative AI

L’articolo sta diventando un po’ lunghetto come lettura del lunedì mattina. Passerei, quindi, velocemente al tema del momento perché quello che sta succedendo nel mondo dell’Artificial Intelligence è ancora più impressionante e aiuta a capire perché molti dicono che siamo all’inizio di una nuova era per il mondo della tecnologia.

Nonostante le ricerche sull’AI abbiano oltre 70 di storia ci troviamo di fronte a qualcosa di molto nuovo, emerso solo negli ultimi anni e diventato sempre più evidente a tutti grazie all’esposizione verso il mondo della tecnologia GPT o Generative Pre-trained Transformer.

I momenti chiave di questa tecnologia sono veramente recenti:

16 giugno 2016 – OpenAI pubblica una ricerca sui modelli di GenAI, addestrata raccogliendo una grande quantità di dati in un dominio specifico, come immagini, frasi o suoni, e poi insegnando al modello a generare dati simili.

19 settembre 2019 – OpenAI pubblica una ricerca sulla messa a punto del modello linguistico GPT-2.

27 gennaio 2022 – OpenAI pubblica una ricerca sui modelli InstructGPT, fratelli di ChatGPT, che mostrano una migliore capacità di seguire le istruzioni: una miglior aderenza alla realtà dei fatti e una diminuzione della produzione tossica.

30 novembre 2022 – OpenAI introduce ChatGPT utilizzando GPT-3.5 come parte di un'anteprima della loro ricerca.

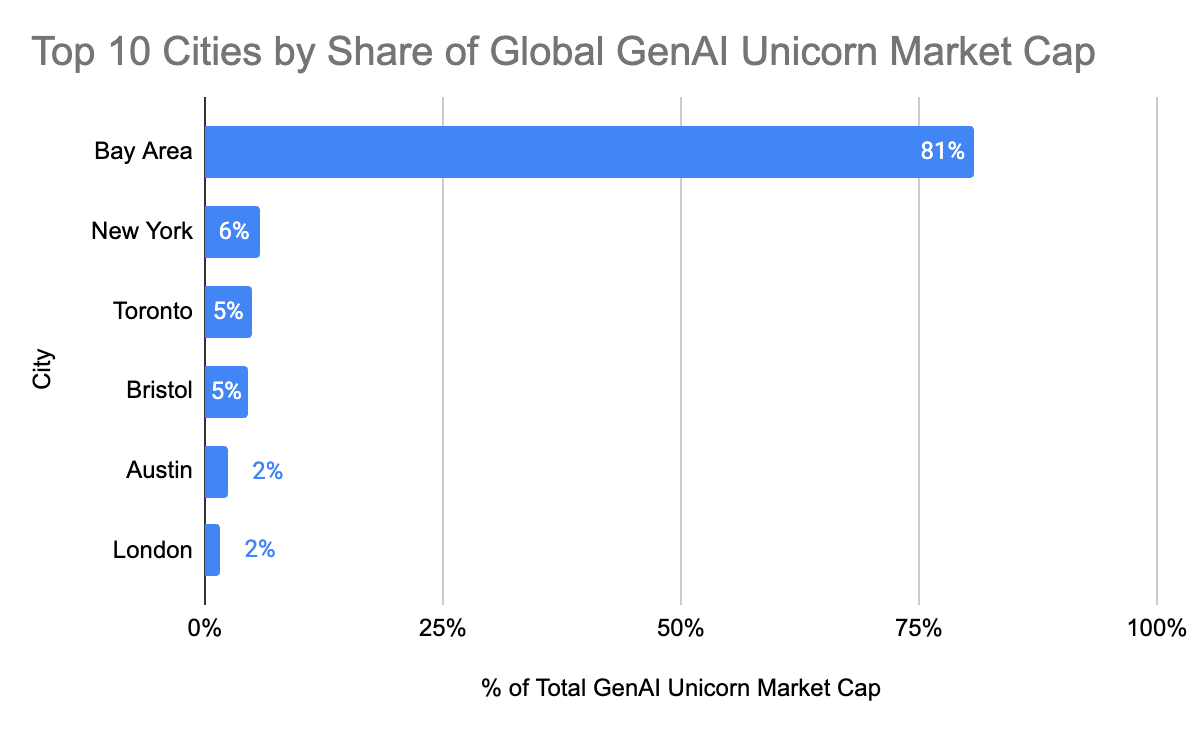

Questo fa capire come sia veramente presto per fare delle affermazioni che non rischino di essere smentite in breve. Ciò detto, alcune zone del pianeta si sono mosse velocemente, altre meno e Silicon Valley, come ha sempre fatto nel corso dei decenni — leggete The Code: Silicon Valley and the Remaking of America per rendervene conto— è partita al galoppo.

La Bay area oggi racchiude 81% della unicorn market cap globale sul fronte generative AI.

Ora, per quello che osserviamo noi sul campo, la stragrande maggioranza delle startup che valutiamo ha una qualche attinenza con il mondo AI. Come diceva Tomasz Tunguz in un articolo di Aprile 2023 del suo blog:

Every company will be an AI company. Every startup needs an AI strategy - not just for fundraising or press appeal. User expectations have changed.

… User expectations have evolved & every business will need to meet their demands to thrive.

Ma ricordate, non è tardi, la generative AI sta muovendo i primi passi ora.

Siamo all’inizio in un’altra “bolla di euforia” come quella del 2020-2021?

TL;DR: direi di no, ma attenzione perché le situazioni cambiano giorno per giorno:

Le valutazioni delle startup, specialmente quelle nella fase early-stage, sono sicuramente sostenute da quanto sta avvenendo oggi nel mondo della generative AI. Quindi attenzione a come si scelgono i cavalli vincenti. Oggi non sono a livelli insostenibili ma é molto facile pagare un premio del del 40%-50% in più in tanti casi.

Raccogliere capitale rimane challenging mentre nel 2020-2021 chiunque chiudeva un round in qualche settimana. Oggi servono mesi e pochi chiudono.

Le startup che dimostrano di avere una crescita eccezionale in termini di revenue, raccolgono molto velocemente. Questo è un evergreen 🌲.

E’ di quest giorni la notizia che OpenAI raccoglierà a $90B di valutazione. Sì, ok, ma si dice che chiuderà l’anno con oltre $1B di revenue. Di aziende come questa ce ne sono poche, poche poche e Sam Altman non ha creato OpenAI dal nulla. Qualuno si ricorda di Loopt? Ecco, appunto. Ho trovato particolarmente interessante questo video di YC per riflettere sul fatto che questi role model del mondo high-tech non sono esempi da seguire quando decidiamo di mollare tutto e buttarci a testa bassa sulla nostra startup:

Le startup che lanciano un wrapper su GPT-X hanno giá perso il loro appeal, come anche Squoia Capital scrive in un articolo recente. Le caselle di posta dei VC sono piene cold email di founder che propongono il “co-pilot for XYZ”. Servono tecnologie solide e con uno span di interesse di decenni per fare una startup.

Non fatevi ingannare, avere human in the loop quando parliamo di AI è ancora molto importante.

Detto questo, la GenAI sicuramente sta segnando il passo dell’innovazione tecnologica di questo periodo e se non l’avete ancora presa in considerazione dovreste cercare di comprenderla meglio. C’è ancora tantissimo da fare e per rendersene conto basta dare un’occhiata a questa lista delle sfide ad oggi ancora aperte nel mondo dei Large Language Model o LLM. A differenza di tante ondate di innovazione precedenti, in questo caso la ricerca svolge un ruolo di primo piano e questa è un’occasione anche per il ricercatori italiani. Ma ricordate che parliamo si startup, quindi anche la ricerca si muove molto velocemente.

Un settore che io trovo particolarmente stimolante? zkML; leggetevi questo articolo e sappiatemi dire:

In a world where AI-generated content increasingly resembles human-created content, the potential application of zero-knowledge cryptography could help us determine that a particular piece of content was produced by applying a specific model to a given input.

Siamo alla fine e vi lascio con questa carrellata sullo stato dell’AI da parte di 40 AI founder di Y Combinator:

… and YES, YC è il miglior dealflow sul mercato sia in termini qualitativi che quantitativi.

Y Combinator è l’unico acceleratore a cui io sarei disposto a cedere un 7% della mia startup in cambio di quello che offrono.

A proposito di dell'AI community che a SF si sta radunando in Cerebral Valley — meglio nota come Hayes Valley — guardate questo 🙀: https://bensbites.beehiiv.com/p/inside-look-agi-house-epicenter-sf-ai-hackathons

Ciao Massimo, una domanda a proposito della frase: "Servono tecnologie solide e con uno span di interesse di decenni per fare una startup". Mi sembra che il mondo della ricerca/deep tech si stia sempre più avvicinando a quello delle startup. E' un tema che ho sentito anche da Fred Parietti, intervistato da MADEIT: "L'era dell'easy money e del Software As a Service adesso è un pitch abbastanza difficile perché ormai è un business model che viene usato da una ventina d'anni [...] adesso c'è molto più interesse dal punto di vista tech riguardo alle aree dove i Google e Facebook e così via sono praticamente ancora inesperti e c'è spazio per un nuovo innovatore."

Quindi vien da chiedermi: forse la naturale direzione del mondo Startup è andare verso il deep tech per scovare nuovi orizzonti tecnologici? E quindi anche i tempi e i capitali per lo sviluppo di un prodotto si devono dilatare così come le logiche di investimento dei vc? Voi che ne pensate?