Il mercato startup USA nel Q2 2022 e qualche curiosità prima delle vacanze

Il 2022 avanza e mentre la finanza e politica di tutto il mondo parla di recessione, il mercato delle startup USA avanza senza sosta.

La prima metà dell’anno è conclusa e sono ormai pubblici i dati che ci permettono di fare qualche considerazione su come stia andando questo 2022 di “crisi”:

in una parola, bene!

Gli uccellacci del malaugurio che svolazzano alti in questi mesi sembrano non avere ancora sotto mano dati che permettano loro di gettare sconforto e disperazione su chi vuole fare una startup negli Stati Uniti.

Il 2021 è ormai stato etichettato da tutti come un anno eccezionale, uno di quelli che sballano tutte le statistiche, ma sembra proprio che sulla coda di quell’anno il 2022 si stia prospettando meglio del previsto per quanto riguarda venture capital e startup early stage.

Se guardiamo i dati del primo semestre di quest’anno, notiamo subito che l’euforia del ‘21 sta lentamente scemando, ma nonostante tutto sembra proprio che anche quest’anno il mercato potrebbe segnare il secondo record di sempre.

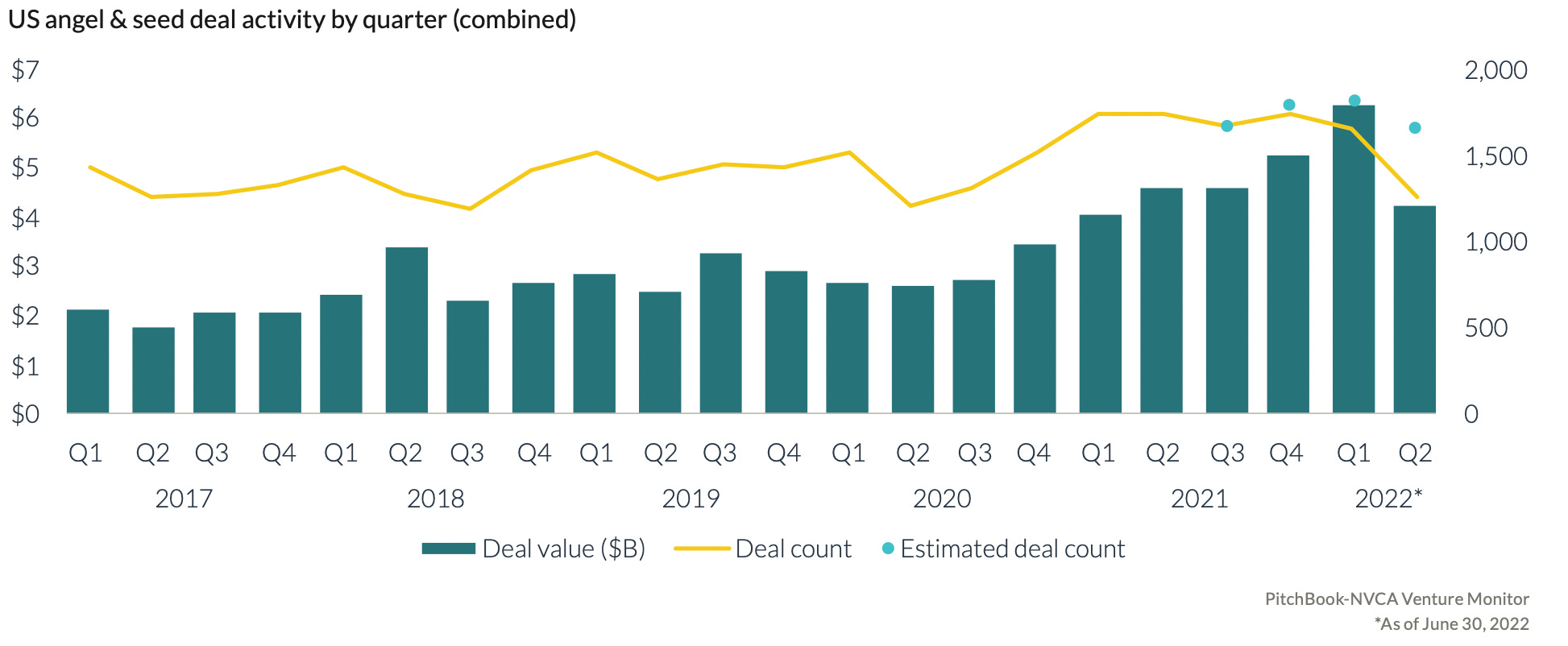

Diamo un’occhiata veloce a Deal Value (il totale investito) e al Deal Count (il numero degli investimenti chiusi) al 30 giugno:

🥁$144.2M investiti in sei mesi 🙀😵💫

Non male direi, anche se come previsto in calo rispetto allo scorso anno. Ma non solo, per il secondo anno consecutivo la raccolta dei VC statunitensi ha raggiunto i $120B e non un crollo come tanti si attendevano… 🦉!

PitchBook ha però stimato che il capitale raccolto dai VC, ma non ancora investito sul mercato ha raggiunto i $290B, contando solo gli USA.

Il termine è “overhang”, ovvero “money waiting to be deployed into tech startups.”

Alla faccia della GFC—Global Financial Crisis!

Da un lato il capitale raccolto negli ultimi due anni è enorme (come vedete sopra), ma dall’altro i grossi VC late stage hanno rallentato, fortunatamente, la corsa all’investimento ad ogni costo, a volte, va detto, contro ogni logica.

Il “metodo SoftBank” — investi un mucchio di soldi, in fretta a valutazioni stratosferiche — sembra non aver funzionato troppo bene ed il mercato, come sempre, ha operato le proprie correzioni non modo naturale.

Il primo semestre di Seed investment

La fascia del Seed Investment non sembra essere stata impattata grandemente ancora dalla crisi in atto ed i rumors dicono perché le aziende sono ancora molto lontane dal IPO che non ha senso preoccuparsi.

Dal mio punto di vista, avviare una nuova startup in momento come questo è molto vantaggioso, in quanto chiusa l’emergenza in un paio d’anni, solitamente si aprono 8-10 anni di crescita dei mercati. Questa è la situazione ideale per chi decide di scommettere su qualcosa di grosso in questi periodi.

Lo stesso vale per chi investe nelle società di venture capital (gli LP o Limited Partner). Questo è il momento migliore, perché il riassesto delle valutazioni e l’emergere di nuove necessità — causa crisi globale — sono il presupposto per investimenti promettenti. Le valutazioni stanno scendendo anche se lentamente, ma ciò che cresce è la prudenza degli investitori di fronte a valutazioni ritenute troppo elevate rispetto al momento che stiamo vivendo — con una grossa incognita su quanto potrebbe accadere nei prossimi 18-24 mesi.

La prudenza fa anche scendere il numero di deal che si chiudono, quindi il suggerimento che diamo sempre è: non siate troppo bold in questa fase, ma puntate a chiudere velocemente (anche se questo può voler dire abbassare un po’ la valutazione).

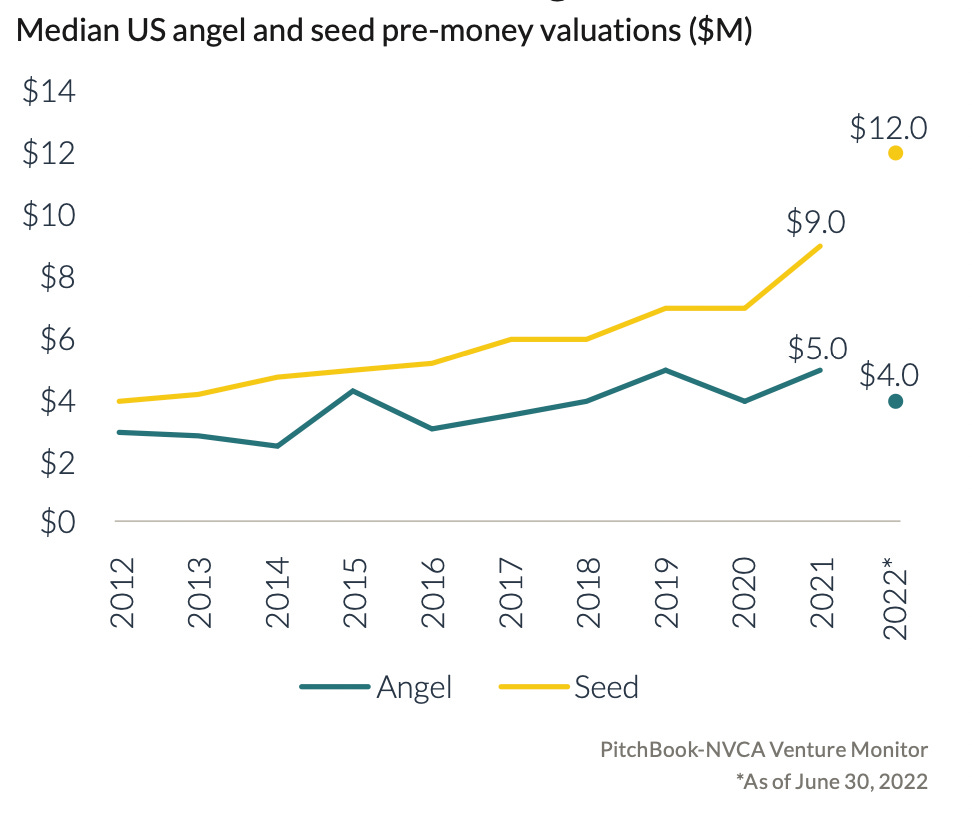

Sul fronte valutazioni, i dati forniti da PitchBook sono allineati alla nostra percezione, con una sola eccezione. In Bay Area possiamo confermare che la media delle valutazioni è più alta di un 30-40%—forse di più:

Le discrepanze sono spesso dovute all’effetto brand dell’acceleratore o anche al settore particolarmente hot, come il caso di crypto/blockchain (negli ultimi mesi leggermente meno hot). La qualità e comunque molto diversa dal resto dell’America.

I founder che incontriamo sono molto spesso decisi a non mollare sulla loro valuation ottimale prima del tempo e quindi tipicamente i primi meeting sono piuttosto sbilanciati verso l’alto. A volte si tratta, ma non sempre (altro elemento di novità rispetto al 2021), a volte si molla.

Inoltre molti dei cosiddetti “non traditional investor” hanno iniziato ad investire nel Seed stage. Questi sono i deep-pocket investor e continueranno a farlo crisi o non crisi.

In ogni caso raccogliere è diventato sicuramente più difficile, anche e forse soprattutto per chi lo fa per la prima volta, come mostra questo grafico:

e questo, se dovesse protrarsi, porterà purtroppo ad una maggior scarsità di deal a tutti gli stage—ecco perché le valutazioni potrebbero non scendere troppo: scarcity!

Perché siamo sicuri che le startup vinceranno nel lungo periodo

Esistono tanti dati che continuano a renderci molto ottimisti come vedete, ma non è solo il momento attuale che con tutte le sue incertezze internazionali ci fa comunque ben sperare. Leggendo un paper recente di Ilya Strebulaev, professore della Graduate School of Business di Stanford e fondatore della Venture Capital Initiative, ho trovato un dato molto interessante:

“venture capital-backed companies accounted for 41% of total US market capitalization and 62% of US public companies’ R&D spending as of 2020.”

Ma non solo. Guardando questo settore un po’ più dall’alto si scoprono fatti ancora più interessanti:

“Among public companies founded within the last fifty years, VC-backed companies account for half in number, three quarters by value, and more than 92% of R&D spending and patent value.”

Le young innovative companies non sono solo il futuro, ma a quanto pare anche una grandissima fetta del passato imprenditoriale degli Stai Uniti. Oggi chi fa R&D è quasi sempre supportata da capitale dei VC. In alcuni casi, come nel settore aerospace, si aggiungono anche gli ingenti fondi della difesa americana—che comunque da soli non basterebbero per creare aziende di grandissimo successo.

La California poi è un posto molto strano, diverso da tutti gli altri negli USA, ma allo stesso tempo forse il più rispondente allo spirito che anima questo paese. È molto giovane ed è stato creato quasi interamente da immigrati.

Ad esempio:

lo sapevate che è il primo bambino californiano nato da genitori interamente americani risale solamente al 1834?

😱 pazzesco, vero? Si chiamava Thomas Oliver Larkin Jr. Siamo nel periodo pre annessione della Californi agli Stati Uniti , quando la capitale era Monterey. Il padre era un carpentiere ed è stato il primo a lanciare lo stile coloniale di Monterey nella costruzione delle case:

Siamo arrivati alle battute finali e vorrei lasciarvi con una lettura diversa per gli appassionati di storia (della California, ovviamente). In questi giorni sto leggendo questo libro che partendo dalla colonizzazione della California arriva a dare una panoramica su tutti i periodi storici di questo grande stato. Mi ha impressionato questo passaggio:

The Wright brothers flew their power heavier-than-air craft on December 17, 1903, near Kitty Hawk, North Carolina. But neither North Carolina not the Wrights’ home state of Ohio was destined to capitalize upon the new invention. That role belonged to California [1910].

🙀

A quanto pare lo spirito imprenditoriale dell’area guidato dall’avanzamento tecnologico ha radici ben più profonde della Silicon Valley.

: Starr, Kevin: 8589897985260: Amazon.com: Books")

Tutto sommato non possiamo che essere entusiasti di quello che facciamo e mi rendo sempre più conto che poterlo fare da Silicon Valley ci dà una prospettiva unica ed irripetibile.

Vi aspettiamo tutti qua, cosa avete da perdere? 🖖

Vogliamo fare i fighi come Y Combinator 😎 (😂) e apriamo le late application per il nostro bootcamp in Silicon Valley di settembre 🚀

Cosa significa? Che noi le selezioni le abbiamo già fatte e il gruppo di founder che parteciperà l’abbiamo già confermato. MA! Per non farci scappare eventuali perle solo perché il timing non era sincronizzato con le nostre selezioni, abbiamo deciso di aprire le late application al bootcamp.

Chi applicherà tramite questo form potrà farlo fino al 9 settembre e verrà selezionato solo se il profilo avrà particolare fit con questo gruppo. Altrimenti verrà preso in considerazione per il bootcamp successivo in primavera 2023.