Perché se il capitale abbonda sempre di più i VC stentano a investire?

Il capitale disponibile nelle tasche dei venture capital non è mai stato così alto nella storia, eppure, oggi è molto difficile chiudere un round 🤷♂️

Se ti hanno inoltrato questa mail o arrivi da Linkedin, puoi iscriverti al Silicon Valley Dojo per ricevere un post come questo ogni lunedì mattina:Di questo fenomeno, secondo il quale i fondi di VC sono stracolmi di capitale e le startup rischiano di morire per starvation (di fame), se ne si parla da tempo.

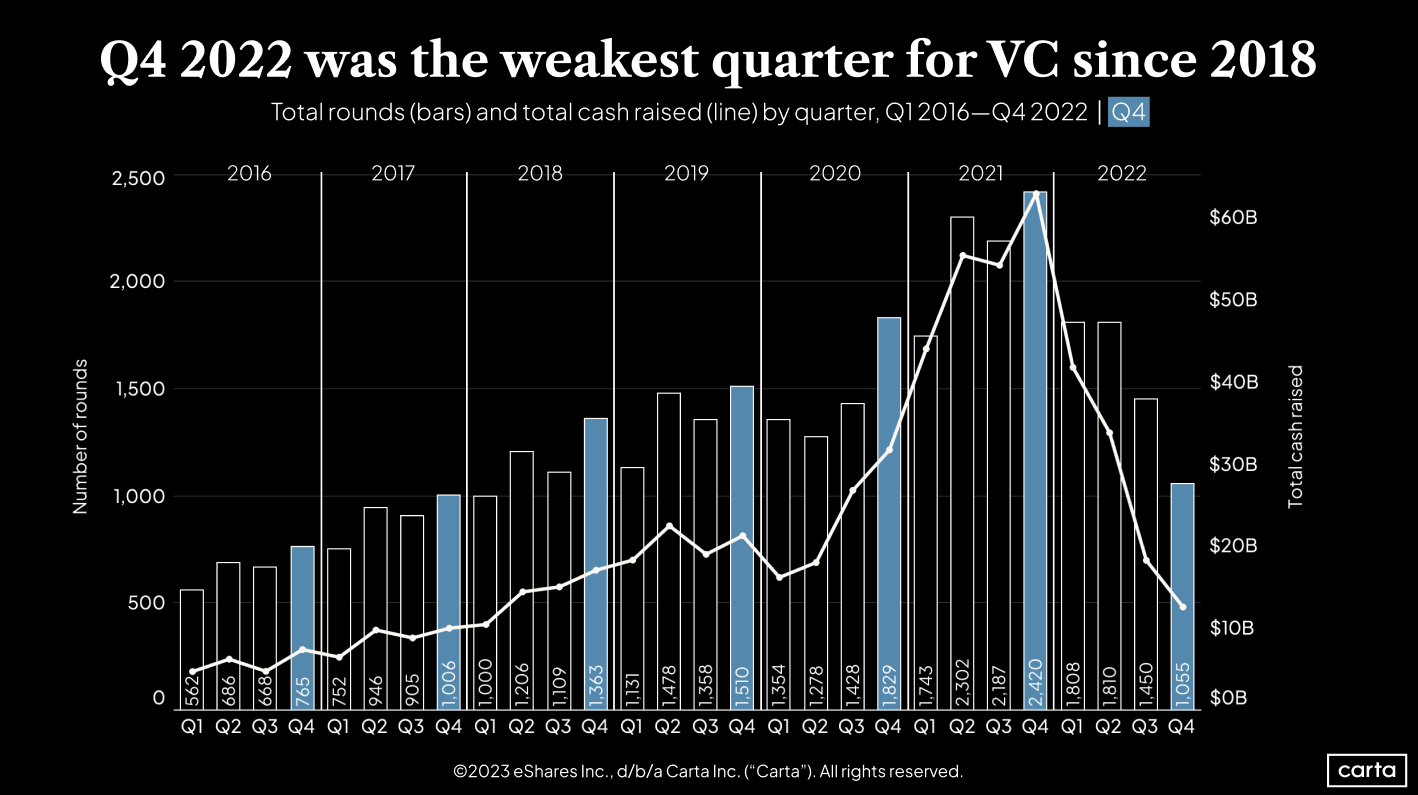

Qualche giorno fa ho ricevuto un’email con questo grafico, che mi sembra aiuti il ragionamento:

L’ultimo quadrimestre del 2022 è stato quello in cui i VC hanno investito meno dal 2018 🙊

Il grafico che vedete qui sopra è di Carta Inc. forse la principale company che fornisce servizi di gestione finanziaria—cap table e round—alle startup.

Across all Carta cap tables, we only saw $13 billion of invested capital in Q4 2022. That’s the lowest of any quarter since Q2 2018 — and Q4 is typically the strongest 3-month period of the year.

Le valutazioni del late stage—dal Series C in poi—si sono raffreddate da tempo e anche nell’early stage comincia ad essere chiaro che siamo tornati al 2018-2019—almeno—quando per i Series A raccogliere $10M era un grande risultato.

Tutto bene, dico io, perché finalmente le cose stanno tornando pian piano alla normalità. Tutte le valutazioni si stanno abbassando, compresa la fase Seed, anche se in questo caso molto lentamente. Il mercato dice che il perché è da ricercarsi in due motivi principali:

il Pre-Seed e Seed sono molto lontani dall’exit;

diversi fondi di VC multi-stage—quelli che hanno capitale per ogni fase, compreso il growth—hanno raccolto fondi centinaia di milioni di dollari dedicati al Seed stage

Al di là del fatto che le startup in Seed stage siano un po’ restie ad abbassare le valutazioni, rimane vero che i VC sono molto meno propensi a iniettare capitale quando la valutazione non è fair.

Ci sono casi e casi, ma il dato che stiamo osservando sul campo è sicuramente che i tempi per la raccolta si sono allungati. Quello che prima si raccoglieva agilmente in 1-2 settimane, ora si stenta a raccoglierlo in 6-8. La mia sensazione è che aumento anche il numero di coloro che non raccolgono.

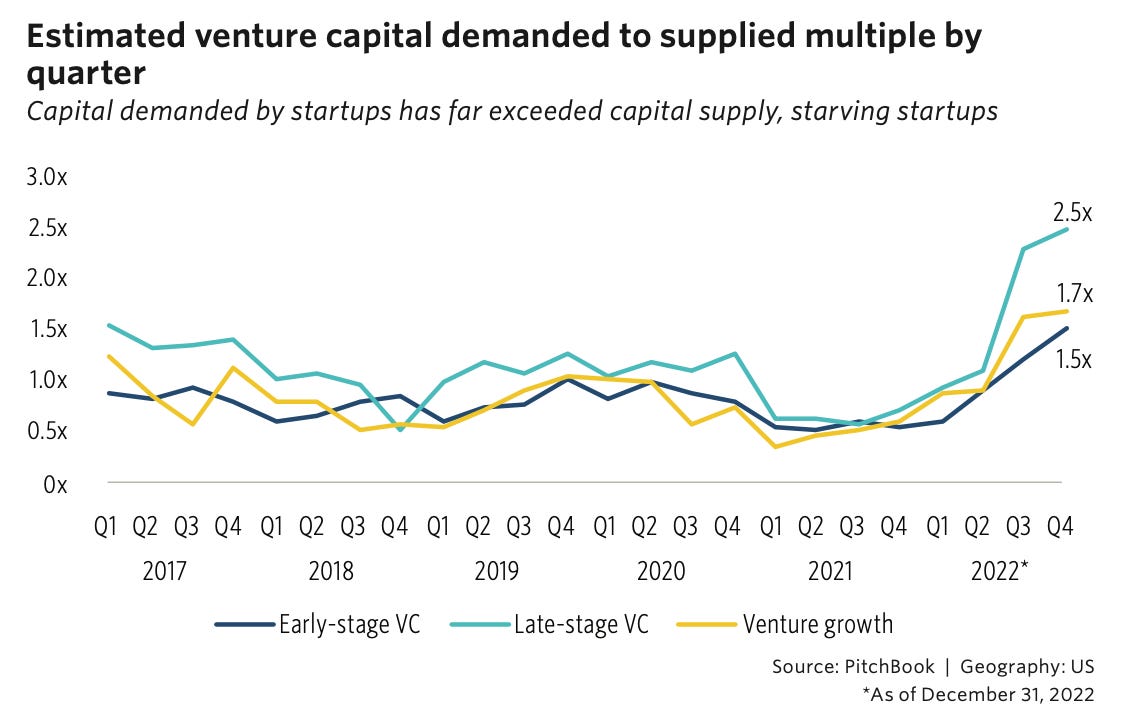

Intendiamoci, il capitale nelle tasche dei VC è sempre di più, ma la richiesta delle startup non viene coperta dal capitale effettivamente investito dal mondo del venture. Lo si vede bene da questo grafico, che riporta i dati alla chiusura del 2022 per gli Stati Uniti:

Quello più in sofferenza è il late stage, come vedete, ma anche l’early stage non se la passa bene: alle startup servirebbe il 50% del capitale in più per arrivare a pareggiare la necessità.

E quindi? I tempi si allungano e spesso i round non si chiudono al valore che si sperava. O se si chiudono, la valutazione è inferiore. Il tema è “limitare il rischio” e quindi anche accedere a valutazioni più eque.

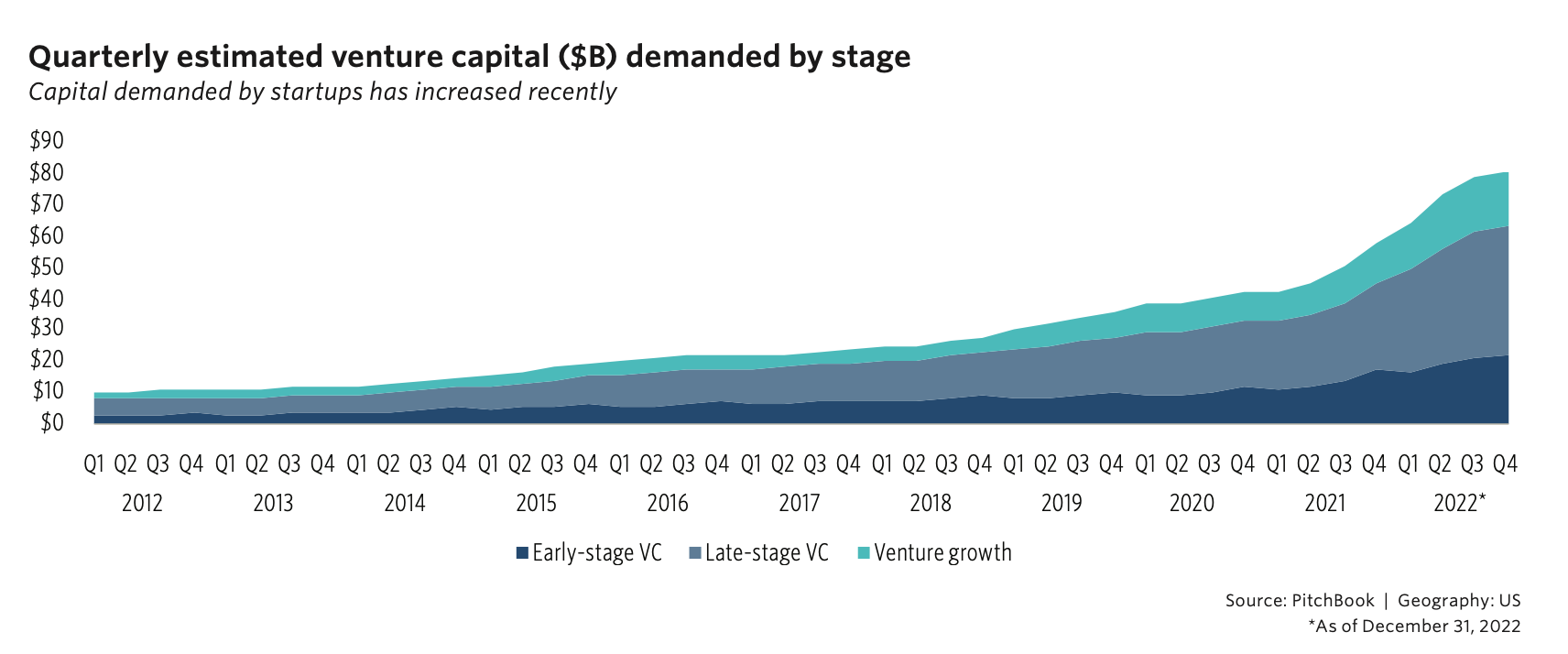

Negli ultimi 10 anni è successo che grazie all’abbondanza di capitale ed alla scarsità di deal, l’accesso da parte di startup ad ingenti somme è stato decisamente semplificato e questo ha spinto in alto la richiesta di capitale da parte delle startup ad ogni stage:

Questo non è molto sano, ma se il nostro competitor raccoglie 100 e noi raccogliamo 20, c’è sempre la possibilità—molto concreta—che lui possa correre molto più velocemente e quindi guadagnare quote di mercato a nostro discapito.

Come si raccoglie più capitale ad ogni stage, senza vanificare la quota dei founder? Si alzano le valutazioni, finché gli investor ci stanno.

Non fa una piega, ma dobbiamo sempre ricordarci che alla fine tutte queste aziende devono rispondere a logiche di mercato molto concrete: servono ricavi e anche profitti—oltre alla crescita—altrimenti in borsa non ci si va. E se arrivo all’IPO con una valutazione ridicolmente alta, il mercato mi punisce. Diverse aziende hanno abbassato volontariamente la propria valutazione rispetto ai round del 2020-2021: Instacart e Stripe, ad esempio. Quest’ultima sta oggi raccogliendo $2.5B ad una valutazione tra i $55B ed i $60B, ma nel 2021 aveva raccolto a $95B di valutazione 🙊 Holy moly, ci verrebbe da dire!

Chi ha raccolto nel 2021 e ha speso “come se non ci fosse un domani”, ora deve raccogliere ancora o chiudere—come ci ricorda un report di PitchBook uscito da poco:

… the “bid” side of the market has shrunk, while the “ask” has been overloaded with startups looking to raise their next rounds of funding.

Il capitale investito nel 2022 è il 60% in meno rispetto all’anno precedente, ma il tracollo è stato soprattuto nella seconda metà dell’anno con un Q4 2022 ai minimi storici. Il risultato è che ora i deal sono un po’ più investor friendly di prima—esiste anche un indice per tutto questo—ma credetemi, è un bene per tutti.

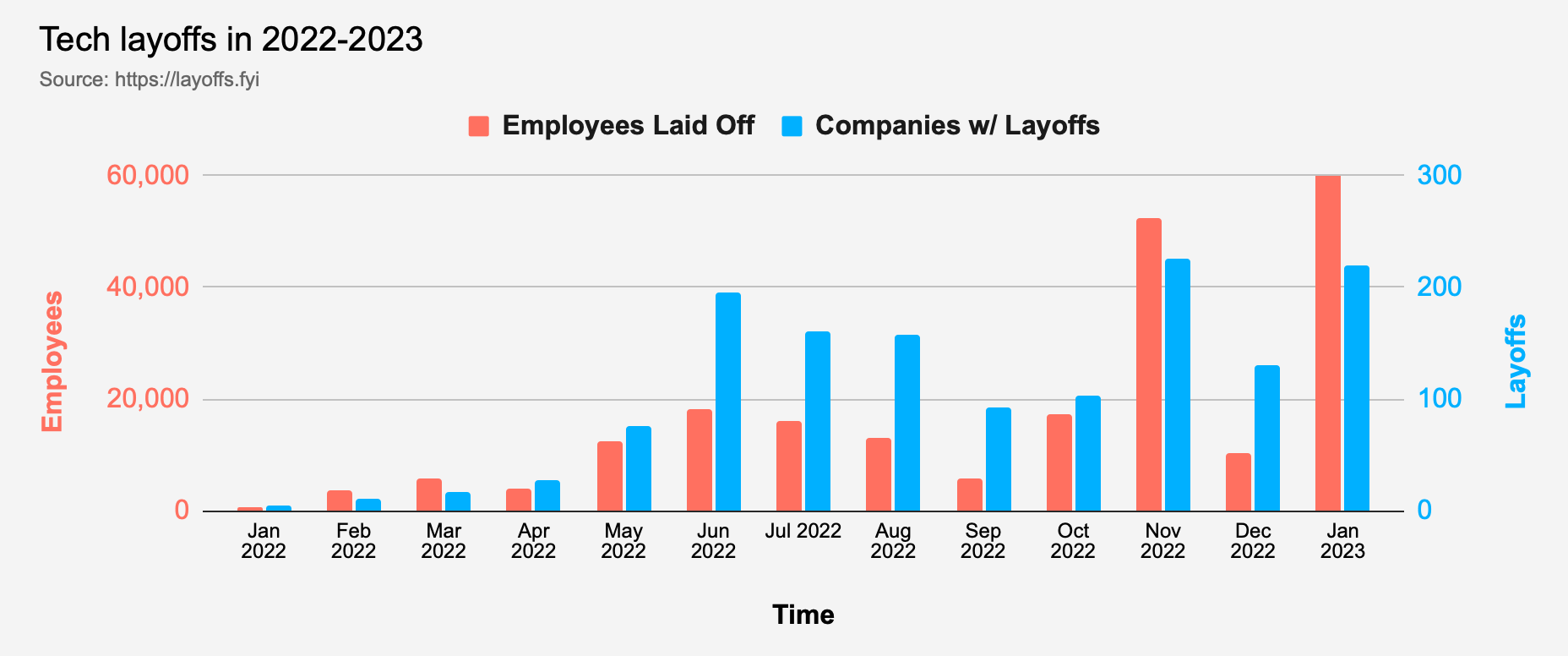

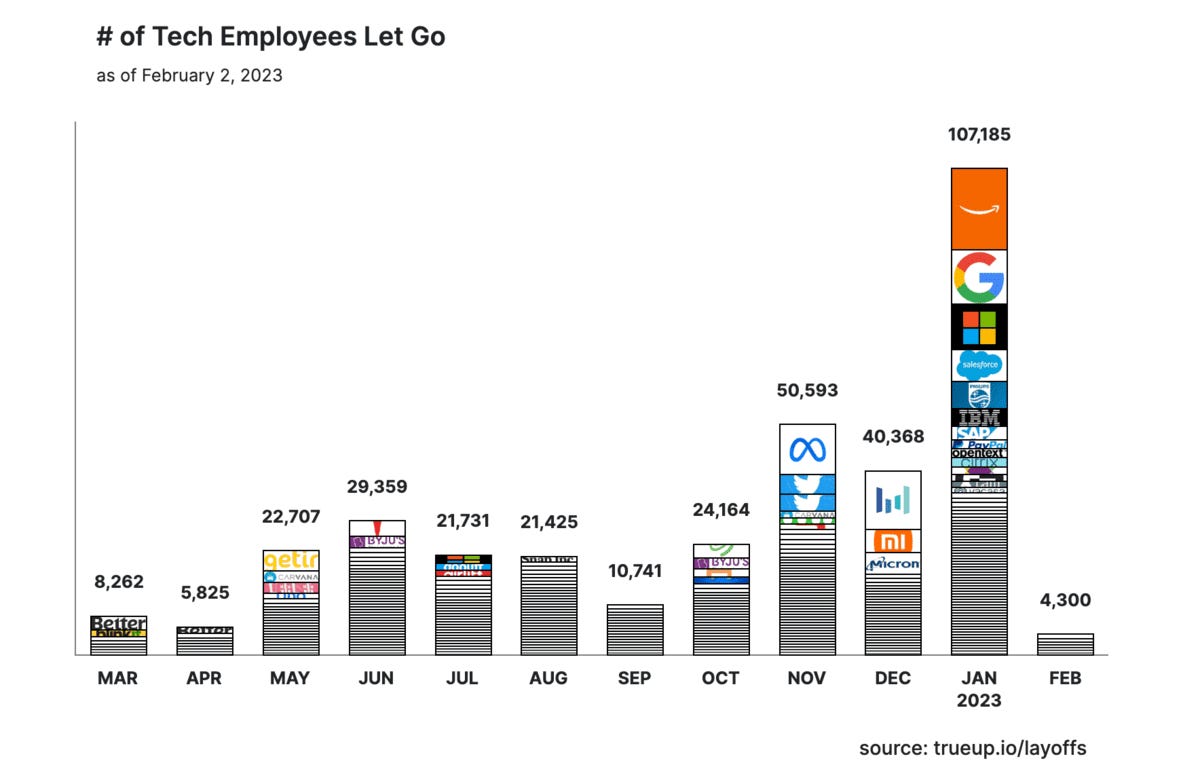

Oggi chiaramente tutti, ma proprio tutti, stanno riducendo i costi, che nell’high-tech, significa layoff o licenziamento. Se guardiamo i dati di layoff.fyi, website nata nel 2020 per tenere traccia dei licenziamenti nel settore tech, capiamo subito che non si tratta di un fenomeno limitato a Amazon, Microsoft, Google e Meta, ma si allarga a tutti quelli che vogliono stare a galla e che nel 2020-2021 avevano assunto troppo per stare al passo con il mercato in crescita:

Il fondatore di layoff.fyi ha stimato che i licenziamenti continueranno—speriamo meno pesantemente—fino alla fine del 2023. Ora, non è detto che chi sta licenziando ora, specialmente se grosso, lo faccia perché i soldi in banca scarseggiano; in questo caso spesso vige la logica dell’imitazione del “cosa sta facendo il mio vicino”. Se parliamo invece di startup che raccolgono e investono per guadagnare quote di mercato, in quei casi si parla di sopravvivenza.

Per ognuno, grande o piccolo, vale comunque un fatto: non sappiamo cosa abbiamo davanti a noi e personalmente concordo con chi sostiene che la ripresa si inizierà a vedere nella seconda metà del 2024—ma forse sono troppo pessimista.

Secondo PitchBook, che fornisce sempre dei dati ben articolati, la situazione sul fronte capitale demand-supply oggi è questa:

… the supply and demand of capital imbalance has resulted in startups seeking 67.1% more capital than venture capitalists are currently providing for new deals.

Con il mercato delle exit praticamente fermo, tutti stanno a guardare—almeno i grandi. I micro VC continuano muoversi con una certa agilità perché il mercato Seed e Pre-Seed è molto vivo e direi anche molto buono, anche se le valutazioni non sono arretrate come speravamo. A dirla tutta, questo è anche un segnale che, comunque la si guardi, il Seed stage sta uscendo abbastanza indenne dal crunching del 2022:

Studies have demonstrated that when IPO markets freeze, investors prefer the early stage due to the time it takes to reach an exit1 — [dato riportato sempre da PitchBook]

E quindi tutto questo Dry Powder dove va?

Ricordate cos’è il Dry Powder? In breve—e mi scuso con i più sofisticati—è la quantità di capitale raccolto dai VC e non ancora investito.

Qui Irene aveva fatto un approfondimento sul tema:

Oggi questo capitale, specialmente quello dei grandi fondi di venture capital multi-stage, rimane “fermo” in attesa che:

Si apra la “vendita degli scampoli”? Downround o forse anche il mercato secondario che sta diventando sempre più interessante? Mah!

Una luce si intraveda all’orizzonte e sia un po’ più chiaro se abbiamo raggiunto il fondo. Questo è certo.

Ma non dovete disperare, queste sono in fondo buone notizie:

Il 2023 dovrebbe essere un ottimo momento per investire

Come tanti dicono i momenti di grande crisi internazionale sono quelli che hanno portato alla nascita di aziende uniche per quote di mercato e crescita. Questi sono gli anni dei cockroach—gli scarafaggi—che resistono in condizioni in cui molti altri soccombono, puntano a diventare velocemente auto sostenibili e profittevoli, in attesa di tempi migliori. Crescono un po’ più lentamente, ma si adattano all’ambiente senza morire. Poi, quando il clima sarà migliorato, usciranno allo scoperto e saranno gli unicorni di domani.

In fondo, proprio per questo motivo, si apre un buon momento anche per i founder italiani che vorranno sfidar il mondo da San Francisco.

Noi, rispetto agli americani, abbiamo un po’ più innato questo spirito di sopravvivenza a tutti i costi.

Non molliamo facilmente e diciamocela tutta, sul fronte imprenditoriale, siamo abituati a soffrire

Quindi, avanti tutta 🚢!

https://onlinelibrary.wiley.com/doi/abs/10.1111/j.1755-053X.2005.tb00119.x