Silicon Valley custom and practice — Cap Table

Cos'è la cap table della propria startup e perché va protetta per non avere sorprese durante il percorso.

Come ho già sottolineato nella prima parte dell’articolo sulle prassi di Silicon Valley, esistono diverse regole non scritte che aiutano ad uniformarsi al mindset della zona.

La questione del mindset è particolarmente sentita in quest’area, perché l’essere allineati al “come si fanno le cose” aiuta a snellire le attività di startup e investitori, oltre che velocizzare le tempistiche. Ci siamo anche accorti che alcuni dei VC e degli acceleratori locali non danno molta importanza a questo aspetto. Forse perché non è una cosa che si nota dall’interno. In fondo, per chi abita ed è cresciuto qui, non ci sono altri modi per fare le cose. Tutti in definitiva presuppongono che i founder abbiano fatto le loro ricerche e capito come funziona, perché “si fa così”. Per chi arriva dall’Italia le differenze sono tante e tanto spesso disarmanti per quanto sono lineari e chiare all’apparenza.

In questo articolo vorrei parlarvi di un particolare aspetto che osserviamo spesso tra i founder italiani: la poca attenzione alla cessione di percentuali significative della propria startup già dai primi round.

Qui in Silicon Valley è estremamente chiaro che la cosa più preziosa che una startup ha sono le sue share o stock (quote, diremo in Italia riferendoci ad una SRL). Questo deriva dal fatto che ci si aspetta che le share dell’azienda un giorno avranno un valore alto, possibilmente molto alto. Quindi va posta particolare attenzione a chi si assegnano e quante se ne danno. D’altro canto per un’azienda che non ha ancora raccolto capitale, le share sono in qualche modo l’unica merce di scambio possibile. Vanno però assegnate—o scambiate in cambio di servizi—con estrema parsimonia e questo è il tassello numero 1 di ciò che chiamiamo “think big”.

Ad esempio, dare ad uno dei primi dipendenti il 2-3% dell’azienda tramite stock option è sicuramente un grosso investimento.

Assegnare ad un advisor lo 0.2% delle share in uno o due anni, rappresenta qualcosa di normale.

Queste percentuali viste all’inizio del proprio viaggio come founder possono sembrare poca cosa, ma non è così. Per raggiungere uno stadio che porti ad una exit della startup passeranno almeno 7-10 anni, spesso anche di più. Servirà raccogliere parecchio capitale dal mercato (diciamo in media $100 milioni, ma spesso molti di più) ed assegnare share (stock option) ai dipendenti che vogliamo rimangano in azienda. Index Ventures, uno dei più accreditati VC in Silicon Valley, suggerisce quanto segue in merito alle share assegnate ai dipendenti:

Diluting your equity is only worthwhile if it truly allows you to hire, retain, motivate and align the very best talent.

La strada per giungere alla vendita o al collocamento in borsa è lunga e questo si traduce in almeno 4 - 6 round di raccolta. Ad ogni round si diluisce la propria quota a favore dei nuovi investitori che entreranno e spesso anche per accantonare una parte di equity da assegnare ai dipendenti.

Alla fine del tragitto non è inusuale che i founder vengano diluiti anche del 90% rispetto al giorno in cui erano gli unici proprietari dell’azienda.

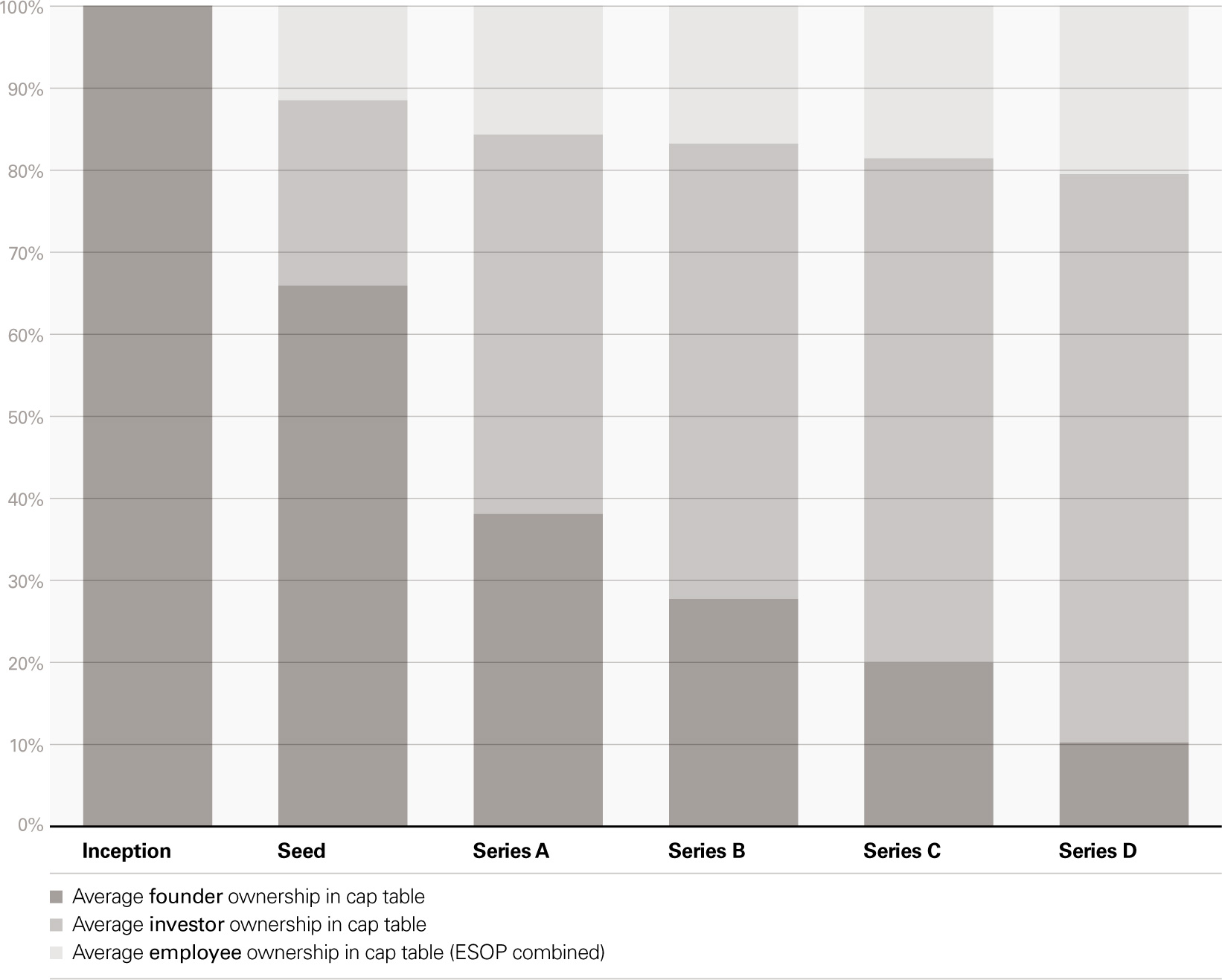

Per darvi un’idea questa potrebbe essere una progressione realistica della diluizione in cap table per i founder, in base all’analisi realizzata sempre da Index Ventures in un paper disponibile in rete:

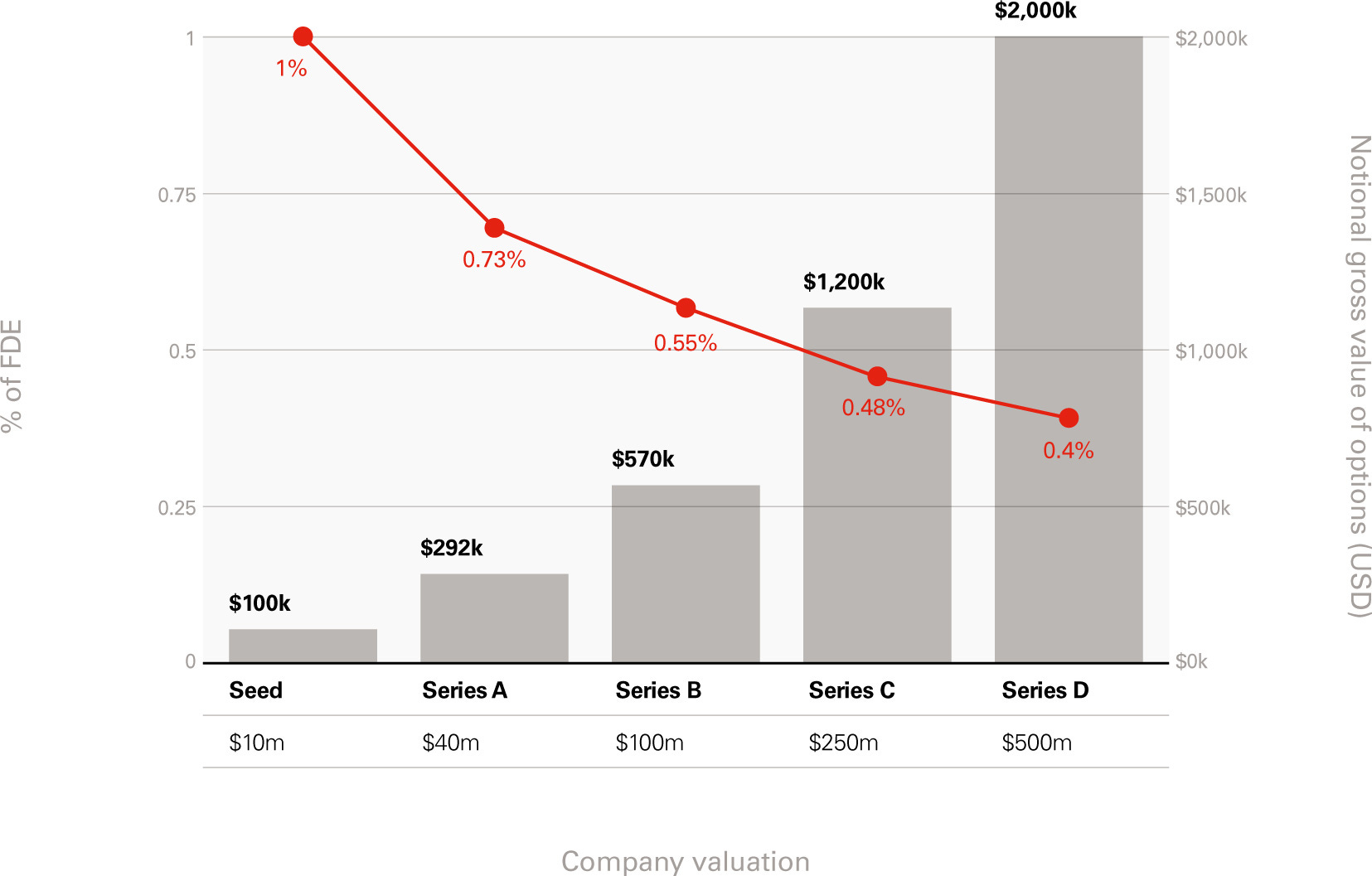

A titolo informativo è anche interessante vedere come i primi employee si diluiscono e quanto potrebbero guadagnare:

In breve:

un dipendente con l’1% a una valutazione di 10 milioni detiene un valore di 100mila dollari

diluendosi arriva al round di Series D “solo” con lo 0.4%, che però a una valutazione di 500 milioni corrisponde ad un valore di 2 milioni

(A me il grafico sembra un po’ pessimista a dire il vero, ma potenzialmente valido - e loro hanno molti più dati di quanti non ne abbia io).

Quanto vi ho raccontato fino ad ora vi avrà fatto comprendere che la conformazione della “compagine societaria”, ovvero l’elenco dei soci presenti e futuri della vostra azienda, riveste un ruolo centrale nella vita di una startup.

È importante ragionare come se foste già arrivati ed essere molto attenti a chi assegnate o vendete porzioni della company.

In Silicon Valley la compagine societaria è conosciuta come capitalization table o, semplicemente, cap table.

La cap table di chi arriva dall’Italia (come da moltre altre zone del mondo, ovviamente), spesso è uno dei blocker maggiori per gli investor di Silicon Valley.

I problemi che vediamo sorgere sono tanti e qui, per brevità, vorrei citarvi solo quelli più frequenti:

Una diluizione eccessiva del founding team nei primi round. Noi, ad esempio, ci attendiamo che il founding team arrivi qui con almeno il 75% delle share in loro possesso dopo un seed in Italia. Questo perché sappiamo che il seed round italiano è basso in termini di contribution da parte degli investitori. Un 25% ceduto con eccessiva leggerezza è il massimo dell’errore che ci attendiamo, ma spesso non è così purtroppo. Il founder di una startup deve sempre pensare al lungo periodo e se il deal non è conveniente in quest’ottica, meglio non raccogliere, spesso anche a costo di chiudere i battenti. Partire con un cavallo zoppo rischia solo di generare problemi maggiori qualche anno dopo.

Quote eccessive dell’azienda in capo ad investitori che hanno messo poco capitale. Ad esempio, se raccogliete $100,000 lasciando sul piatto il 20% dell’azienda, non va un gran che bene in genere. Chi investe in queste zone generalmente fa molta attenzione nel comprendere che le contribuzioni precedenti siano sensate, perché assicurarsi un 20% di ownership in queste zone può venire a costare diverse decine di milioni nel corso della vita dell’azienda. Solamente i VC più grandi possono permetterselo e il fatto che il founder abbia lasciato sul piatto una percentuale eccessiva per il capitale raccolto, lo dipinge come poco attento al valore dell’azienda.

Sia questo che il precedente errore possono essere corretti prima di spostare la vostra startup negli USA, ma questo richiede un accordo (spesso non possibile) con gli investitori dell’Srl originaria. Ricordate che non è importante quanto un investitore possiede della vostra azienda, ma quanto voi riuscirete a moltiplicare il suo capitale. Un 2% al primo round si può tradurre in milioni all’exit anche dopo una diluizione del 90%. Si dice che $25,000 investiti al seed round di Uber siano diverntati oltre $120M all’IPO.Quote importanti dell’azienda in mano a persone non operative. Di tanto in tanto vediamo un 20-25% assegnato ad un fatidico co-founder che poi scopriamo essere una persona che ha fornito connessioni o advisory al team. Non va bene, proprio per quanto ho detto sopra. Qui sarebbe stato considerato un advisor. Non potete partire con l’ottica di un’azienda classica dove una serie di amici si spartiscono la torta, ognuno fa quello che può e poi venderla come startup.

Centinaia di piccoli investitori nella compagine. Spesso questa anomalia è frutto di un equity crowdfunding non strutturato se gli investitori entrano in modo diretto e non vengono raggruppati in un veicolo intermedio. Non c’è nulla di male attingere a piattaforme di crowdfunding, ma attenzione alla piattaforma che scegliete e a come gli investitori entrano in azienda. Angel List è sicuramente la piattaforma migliore da questo punto di vista.

Investitori non strategici nel board of directors. In questo caso mi riferisco a coloro che hanno investito 200-300,000 dollari e come meccanismo di controllo chiedono di poter avere un posto nel CdA (board of directors, appunto). Se l’investitore non è strategico per il futuro dell’azienda e soprattutto non ha la capacità di investire anche nei round successivi, allora è meglio tenerlo fuori dal board. I nuovi VC che guideranno i round importanti potrebbero non gradire (come spesso accade).

Non tutte le startup hanno mire statunitensi, per cui non dico che quanto vi ho raccontato valga in assoluto, ma se volete poter accedere al bacino di oltre 156 miliardi di dollari che i VC americani hanno investito lo scorso anno, meglio fare qualche ragionamento per tempo.

Fare una startup, come dico spesso, è difficile e non ha nulla a che fare col creare un’azienda di successo. Sean Parker, co-founder e presidente di Facebook nei primi anni dell’azienda, ha detto un frase interessante a questo proposito:

Running a start-up is like eating glass. You just start to like the taste of your own blood.

È difficile, tanto difficile. Chiedetelo ad Augusto Marietti e Marco Palladino di Kong. Chiedete loro quanto sia stato complesso arrivare a 30 anni con una company che vale $1.4 miliardi di dollari ed oltre 170 milioni raccolti. Certo, vista ora è una grande soddisfazione, ma vi assicuro che i primi 6-7 anni sono stati complessi, densi di sacrifici e di momenti in cui pochi al mondo avrebbero pensato di riuscire a trovare una via. Loro però, hanno sempre prestato un’attenzione spasmodica alla cap table della loro azienda.

Ricordo bene quando Augusto mi disse:

Max, accidenti, hai un sacco di equity: l’1.18%.

Loro hanno sempre pensato in grande, anche quando erano solo in 2 o 3 persone. Avevano un mindset da grande azienda. Certo poteva andare male, ma che differenza avrebbe fatto? Lavorando in questo modo e proteggendo la cap table della loro Mashape, oggi Kong, sono arrivati ad un Round D con $93 milioni in banca e scommetto con ancora abbastanza equity da sentirsi pienamente coinvolti nel viaggio dell’azienda che hanno fondato.

Ci sarebbero tante altre cose da poter dire, ma temo di dovermi fermare qui.

La cosa che mi interessa di più sono le vostre domande e i vostri commenti. Fatemele e risponderò a tutti.

illuminante come sempre, ben spiegato, come amo dire "illustrato per i più con i disegnini" ... traspare da ogni tuo post che fai le cose con vera passione, complimenti :)

Grazie, ho appena fondato la corp con firstbase (mi davano un registered agent a un costo inferiore nel lungo periodo di stripe atlas) e la vostra e' quasi una guida passo a passo! Mi hanno gia' chiesto shares...